Como já lembrado anteriormente, 2024 faz 30 anos do Plano Real, muitas comemorações estão sendo realizadas: entrevistas com os autores do Plano e documentários, a coluna percebeu apenas a ausência do economista André Lara Resende nestes eventos, um dos principais criadores do Plano.

A coluna concorda que o Plano Real, e já foi dito aqui, foi um sucesso absoluto no objetivo de erradicar o processo hiperinflacionário do Brasil, porém, o plano trouxe algumas consequências prejudiciais à nossa economia.

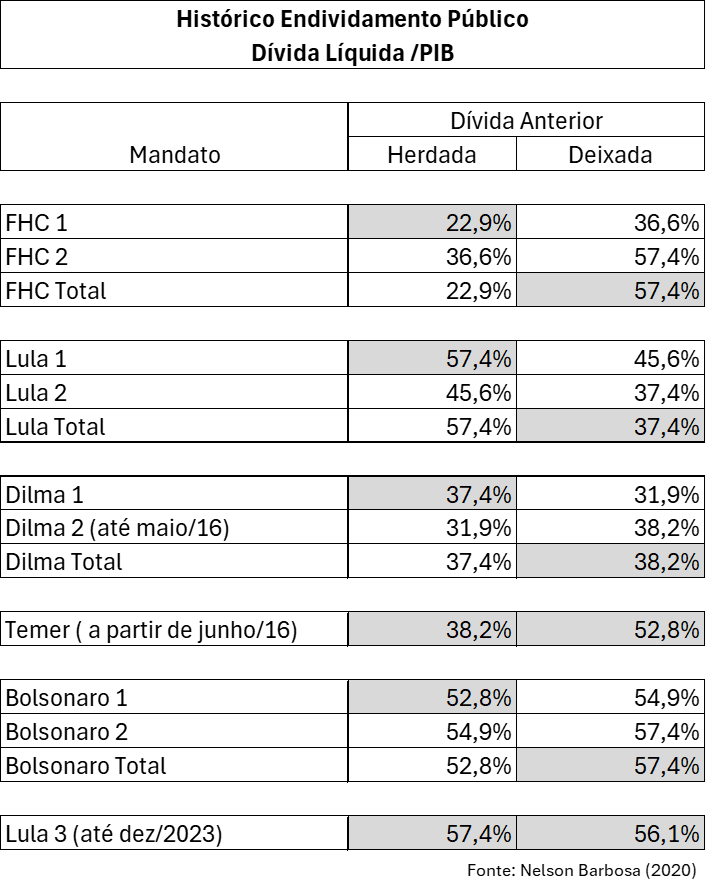

A principal consequência foi o aumento significativo da dívida pública. Hoje debatemos e há muitos questionamentos sobre a política fiscal do governo Lula, para que não haja crescimento insustentável da dívida pública. O endividamento atual vem em decorrência do Plano Real, pois, ele foi o preço da estabilização (Nelson Barbosa 2020). O Plano precisava de uma âncora cambial e para tanto foi praticado juros reais elevadíssimos para captar recursos internacionais. A dívida líquida pública nos 2 governos Fernando Henrique Cardoso partiu de 23% para 57% do PIB.

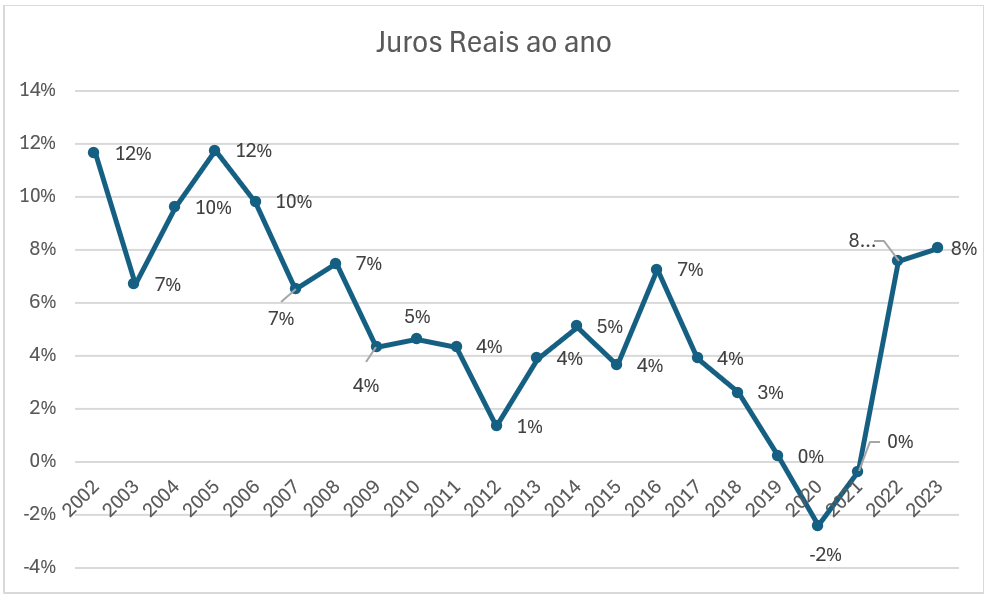

No gráfico abaixo apresenta o histórico dos juros reais na economia brasileira no período de 2002 a 2023. O gráfico deixa claro que a política de taxas de juros altas permaneceu em todos os governos.

A tabela abaixo, produzida pelo economista Nelson Barbosa (2020) e complementada pela coluna, demonstra o histórico da evolução da dívida líquida no decorrer de cada mandato presidencial.

O endividamento público acelerou-se a partir do governo Fernando Henrique Cardoso como forma de ancorar o processo de estabilização inflacionária durante o Plano Real. Aproximadamente 35 pontos percentuais foram acrescidos na dívida líquida nos 8 anos de governo, de 23% para 57%. Com essa política, o Plano Real, além, de deixar essa herança maldita que foi o crescimento da dívida interna, deixou também como consequência do plano o início do processo de desindustrialização, através de uma política cambial desfavorável, colaborando para que o Brasil seja hoje, um grande “fazendão”, exportador de produtos primários e importador de produtos manufaturados.

A dívida reduziu drasticamente durante os governos do PT (Lula e Dilma), aproximadamente 20 pontos percentuais. Três pontos favoreceram essa redução: o grande acúmulo de reservas internacionais, aproveitando o boom internacional dos preços das comodities, os sucessivos superávits primários e o crescimento significativo do PIB no período, não obstante que no período houve a prática de juros reais altos.

Já no governo Temer a dívida saiu do controle, subindo 15 pontos percentuais. O fator preponderante foi a queda do PIB de 2015 e 2016, em torno de 7%, associado com a prática de altas taxas de juros reais da ordem de 11%. Foi a pior recessão vivida pelo Brasil em toda a sua história, as causas podem ser atribuídas à crise política depois da eleição de 2014, culminando com o impeachment presidente Dilma, a prisão do ex-presidente, bem como, a própria crise econômica, redução de 40% nos investimentos no biênio 2015 e 2016.

O governo Bolsonaro foi atingido pela pandemia do Covid, durante os 4 anos de governo a dívida interna cresceu 4 pontos percentuais atingindo 57,4%.

No 1o. ano do 3o. governo Lula houve uma redução de 1,3 pontos percentuais em função do crescimento da economia em 2,9% e do acúmulo de reservas em função do superávit recorde da balança comercial.

Para 2024 acredita-se que não haverá surpresas na dívida interna líquida, o PIB crescerá em torno de 3% e deverá haver saldo positivo de reservas internacionais em função de mais um ano de recorde de superávit na balança comercial, porém, o fato que contrabalanceia o crescimento do PIB e o aumento das reservas é a taxa de juros reais, que deverá situar em torno de 8% no ano.

O Brasil vive hoje com os fundamentos econômicos bem sólidos, apesar de toda a discussão ideológica política.

Por último, comprovando a frase acima, o IBGE divulgou nessa manhã o IPCA de junho, realizado bem abaixo do que previa o, “sabe tudo”, mercado financeiro. A previsão era de 0,32% e o índice oficial foi de 0,21%. Mais um motivo para demonstrar que a política do Banco Central está muito errada com o momento econômico que o Brasil vive. E se considerar o núcleo da inflação, ou seja, sem efeitos sazonais, o índice ficou em 3,52% nos últimos 12 meses. Esse é o índice que o Banco Central deveria adotar para administrar a sua política monetária e não as projeções dos especuladores do mercado financeiro.

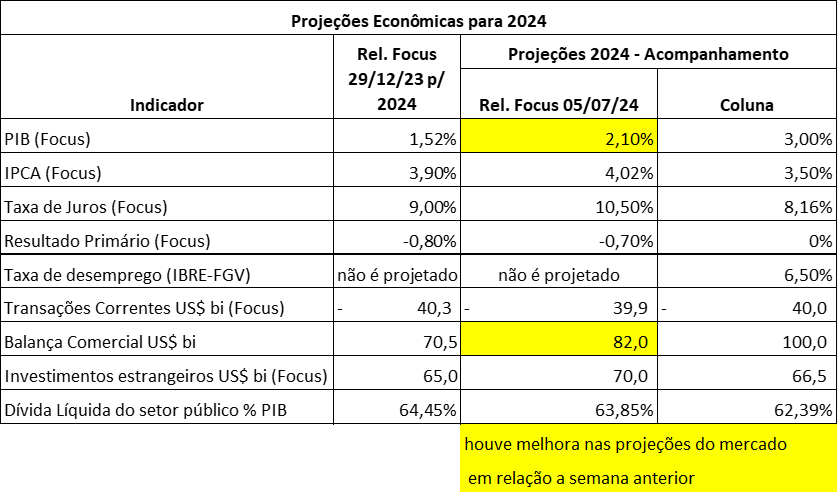

As projeções realizadas no relatório Focus divulgado no dia 05 de julho trouxeram variações em relação à semana anterior. Para o PIB de 2024, aumentou de 2,09% para 2,10%, para 2025 redução de 1,98% para 1,97%, houve manutenção das previsões para os anos de 2026 e 2027 em 2%. Já para a inflação, a previsão de 2024 aumentou de 4,00% para 4,02%; 2025 aumentou de 3,87% para 3,88%, 2026 manteve em 3,60% e 2027 manteve-se a projeção de 3,50%.

As projeções da Taxa Selic, 2024 manteve em 10,50%, 2025 manteve em 9,50%, 2026 e 2027 mantiveram-se 9,00%. Com as previsões da Selic e a redução da previsão da inflação para os próximos 12 meses de 3,61% para 3,59%, a taxa de juros reais da economia, calculada pela coluna aumentou para 6,42% ao ano. A taxa prevista para o final do ano, com Selic em torno de 10,50%, equivalerá taxa de juros reais de 6,67%, ainda acima da taxa de juros reais neutra divulgada pelo Banco Central que é de 4,5%. A coluna chama atenção novamente pelas contradições do mercado financeiro nas projeções do relatório Focus. Ao mesmo tempo o relatório aumenta a projeção de inflação para 2024 e 2025 e reduz a projeção para os próximos 12 meses. Vai entender!

Quando se analisa a curva de juros do Brasil para os próximos anos, o mercado reduziu as suas previsões: janeiro de 2025 em 10,585%; janeiro de 2026 em 11,225%; janeiro de 2027 em 11,53%; janeiro de 2028 em 11,77%; janeiro de 2029 em 11,90% e janeiro de 2034 em 12,01% (Cotações – Juros Futuros – Ferramentas | InfoMoney), os juros reais inclusos nessas taxas são de 7,36% ao ano. Já as taxas dos títulos dos Estados Unidos negociadas para 2 anos são de 4,643% e para 10 anos são de 4,293% ao ano, apresentando redução em relação à semana anterior.

Ainda pelo relatório Focus as previsões do resultado primários foram, 2024 de -0,70% do PIB, 2025 de -0,61%, 2026 de -0,50% e 2027 de -0,50%.

Abaixo, a tabela das projeções dos indicadores econômicos para 2024 com a atualização do Relatório Focus e a manutenção das previsões da coluna.

Abaixo, quadro de projeção do IPCA para os próximos 3 meses, conforme relatório FOCUS para eventuais cálculos de projeções.

Marcos Freitas Pereira

Natural de São Paulo, acumula mais de 40 anos de experiência no mercado. Doutorando em Turismo, Mestre em Finanças e economista. Fundador e atual sócio da AM Investimentos e Participações que investe em clínicas médicas, turismo, gastronomia e lazer e entretenimento. Foi também fundador da WAM Brasil maior comercializadora de multipropriedade turismo imobiliário do mundo.

_______

LEITORES ESTRATÉGICOS

Participem do canal STG NEWS – o portal de notícias sobre estratégia, negócios e carreira da Região Centro-Oeste: https://x.gd/O20wi