O PIB do 1º. trimestre anunciado semanas atrás apresentou um crescimento de 2,8% em relação ao 1º. trimestre de 2023, dois indicadores importantes chamaram a atenção: crescimento dos investimentos e crescimento da produção industrial.

A coluna dessa semana dedica-se à análise da industrialização do Brasil e da sua importância para o crescimento econômico.

Há um consenso na histórica econômica da importância da industrialização de um país no seu desenvolvimento econômico. Segundo o economista Nicholas Kaldor, “o crescimento econômico de um país está fortemente associado ao tamanho relativo e à diversificação de sua indústria manufatureira. É esta, por sua vez, o motor dinâmico da produtividade da economia como um todo”.

No Brasil a defesa da industrialização teve como maior representante Roberto Simonsen. Nos anos de 1930, Roberto Simonsen em defesa da industrialização já tinha que combater as forças retrógradas e conservadoras da elite brasileira da época. Para ele, “os brasileiros que combatem a implantação e a disseminação das indústrias no país fazem, consciente ou inconscientemente, obra a favor das nações estrangeiras, interessadas na conquista dos nossos mercados, trabalhando para que retrogrademos à posição de colônia dos produtos estrangeiros”. Passados anos parece que o pensamento neoliberal no Brasil continua pensando da mesma forma que os oligarcas pensavam em 1930.

O início da industrialização no Brasil ocorreu através da dinâmica de substituição de importação, principalmente nos períodos das guerras mundiais, passando de uma economia agrícola para uma economia industrial.

Entre 1945 e 1980 a economia brasileira cresceu 6,4% ao ano, acima da média das economias desenvolvidas e em desenvolvimento, sendo liderada pela indústria de transformação que apresentou crescimento médio de 8,6% ao ano. Durante os anos 1970 o setor industrial apresentou crescimento de 7,4% ao ano, em média. Entre 1947 e 1980 o setor industrial aumentou sua participação no total do PIB de 25,2% para 40,9%. Nesse período o Brasil conseguiu construir um setor industrial amplo e diversificado no país. Nenhum outro país do mundo teve crescimento maior do que o crescimento do PIB do Brasil nesse período.

Esse crescimento foi interrompido no início da década de 1980 com a crise da dívida externa que demonstrou a insustentabilidade do modelo de financiamento com poupança externa.

O baixo crescimento da economia brasileira do início dos anos de 1980 até hoje deve-se basicamente a perda de importância relativa do setor industrial na economia do país.

Com o fim do modelo de crescimento com recursos externos, advindo da crise da dívida externa, trouxe outro problema para a economia, a inflação.

No combate ao processo inflacionário, que culminou com hiperinflação dos anos de 1990, os governos passaram a gerenciar a taxa de câmbio (R$/US$) de forma a combater os aumentos de preços, abrindo espaços para importação de bens e serviços.

Daí em diante entramos em um período de desindustrialização, principalmente a partir dos anos de 1990, com a abertura do mercado brasileiro, governo Collor, e de adoções de políticas neoliberais (Collor e Fernando Henrique Cardoso). Com isso a indústria brasileira foi perdendo competitividade com os produtos importadores. O setor industrial passou a crescer menos do que o PIB, ou seja, deixou de ser um alavancador do crescimento econômico.

A participação da indústria no PIB do Brasil foi de 21,1% no 1º. trimestre de 2024, ou seja, a metade da participação nos anos de 1980. O Brasil precisa retomar o processo de industrialização: reindustrialização ou neoindustrialização, para que o país possa a fazer parte dos países desenvolvidos, deixando a classificação de país em desenvolvimento.

Para tanto, como ocorrera em todos os países desenvolvidos, o Brasil precisa de um Estado indutor, incentivador a essa nova fase de desenvolvimento econômico. Duas premissas são fundamentais: juros baixos e câmbio competitivo. As duas premissas que fizeram parte do controle do processo inflacionário do Brasil desde o Plano Real. Precisa-se romper com esse dogma. A taxa de câmbio encontra-se já competitiva para a exportação de produtos manufaturados, porém, a taxa de juros precisa se ajustar a esse novo modelo.

Por fim, tanto a grande mídia, como economistas ortodoxos, analistas econômicos e financeiros serão contra por dois motivos: i) contra o Estado indutor, alegando que o mercado resolve esse problema, porém, em lugar nenhum do mundo isso aconteceu e ii) que o Brasil não sendo competente para industrializar teria que importar manufaturados do mundo, ou, seja, exportando mão de obra e investimentos para fora do país com isso continuaremos como um país de renda média, não atingindo o nível dos países desenvolvidos.

O objetivo é deixarmos de ser um “fazendão” para sermos um país industrializado, dar continuidade no processo iniciado nos 1930, interrompido nos anos 1980 e retomando agora nos anos de 2024 em diante.

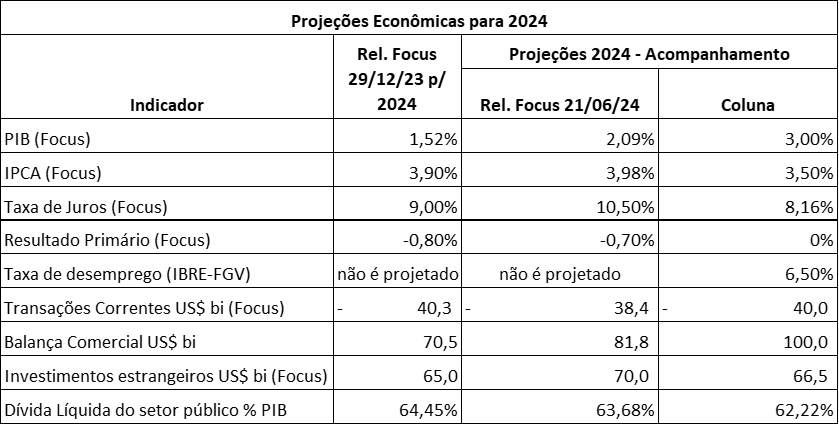

As projeções realizadas no relatório Focus divulgado no dia 21 de junho trouxeram variações em relação à semana anterior. Para o PIB de 2024, houve aumento de crescimento de 2,08% para 2,09%, houve manutenção das previsões para os anos de 2025, 2026 e 2027 em 2%. Já para a inflação, a previsão de 2024 aumentou de 3,96% para 3,98%; 2025 aumentou de 3,80% para 3,85%, 2026 manteve-se em 3,60% e 2027 manteve-se a projeção de 3,50%.

As projeções da Taxa Selic mantiveram-se as mesmas em relação à semana anterior, 2024 de 10,50%, 2025 de 9,50%, 2026 e 2027 mantiveram-se 9,00%. Com as previsões da Selic e a redução da previsão da inflação para os próximos 12 meses de 3,61% para 3,58%, a taxa de juros reais da economia, calculada pela coluna aumentou para 6,44% ao ano. A taxa prevista para o final do ano, com Selic em torno de 10,50%, equivalerá taxa de juros reais de 6,68%, ainda acima da taxa de juros reais neutra divulgada pelo Banco Central que é de 4,5%. Portanto essa é a tendência das taxas de juros reais do Brasil. O mercado prevê aumento de inflação para 2024 e 2025, por outro lado, prevê redução de inflação para os próximos 12 meses. Incoerente!

Quando se analisa a curva de juros do Brasil para os próximos anos, o mercado elevou um pouco as suas previsões: janeiro de 2025 em 10,66%; janeiro de 2026 em 11,38%; janeiro de 2027 em 11,775%; janeiro de 2028 em 12,035%; janeiro de 2029 em 12,18% e janeiro de 2034 em 12,28% (Cotações – Juros Futuros – Ferramentas | InfoMoney), os juros reais inclusos nessas taxas são de 7,07% ao ano. Já as taxas dos títulos dos Estados Unidos negociadas para 2 anos são de 4,753% e para 10 anos são de 4,336% ao ano, apresentando aumento em relação à semana anterior.

Ainda pelo relatório Focus as previsões do resultado primários foram, 2024 de -0,70% do PIB, 2025 de -0,60%, 2026 de -0,50% e 2027 de -0,45%.

Abaixo, a tabela das projeções dos indicadores econômicos para 2024 com a atualização do Relatório Focus e a manutenção das previsões da coluna.

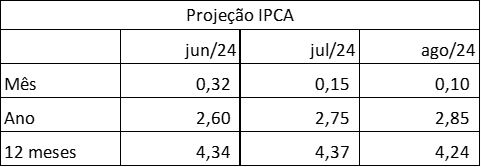

Abaixo, quadro de projeção do IPCA para os próximos 3 meses, conforme relatório FOCUS para eventuais cálculos de projeções.

Marcos Freitas Pereira

Natural de São Paulo, acumula mais de 40 anos de experiência no mercado. Doutorando em Turismo, Mestre em Finanças e economista. Fundador e atual sócio da AM Investimentos e Participações que investe em clínicas médicas, turismo, gastronomia e lazer e entretenimento. Foi também fundador da WAM Brasil maior comercializadora de multipropriedade turismo imobiliário do mundo.

_______

LEITORES ESTRATÉGICOS

Participem do canal STG NEWS – o portal de notícias sobre estratégia, negócios e carreira da Região Centro-Oeste: https://x.gd/O20wi