As informações divulgadas pelo Ministério da Fazenda e pelo Banco Central nos dias finais de janeiro confirmaram um fato evidente que esta coluna antecipou e reiterou repetidamente ao longo do ano de 2024. As previsões do mercado financeiro apresentadas semanalmente no Relatório Focus do Banco Central, são tendenciosas e visam apenas potencializar os lucros dos investidores, prejudicando a economia real e ao povo brasileiro.

De acordo com um artigo publicado na UOL, as previsões do mercado financeiro sobre economia e bolsa erraram 95% desde 2021.

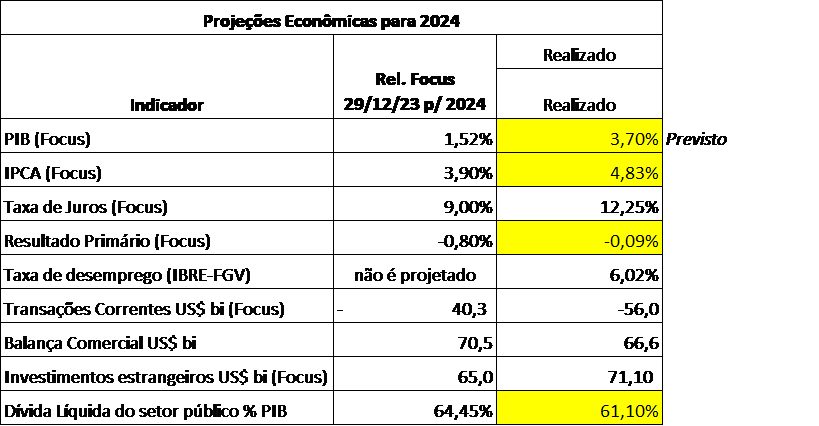

Durante o ano de 2024, quase semanalmente, esta coluna monitorou as previsões do mercado financeiro examinando as alterações. Na tabela abaixo, resume-se as principais projeções do mercado para 2024 apresentadas no Relatório Focus de 29/12/23 comparado com os indicadores econômicos e financeiros já apurados.

Dos indicadores abaixo, a coluna selecionou quatro: PIB, IPCA, Resultado Primário e Dívida Liquida do setor público em relação ao PIB. O mercado financeiro errou nos 4, sendo os mais discrepantes o PIB, o resultado primário e a dívida líquida. Os erros foram significativos, comprovando a matéria referida acima.

O PIB do Brasil deve crescer mais do que o dobro da previsão, ele deve ficar em 3,7% de crescimento (previsão da coluna). O resultado primário praticamente ficou zero contra uma previsão de déficit de quase 1%, a inflação foi maior em quase 1 ponto percentual e por fim o tão propagado aumento da dívida não aconteceu, o resultado foi menor do que o previsto em 3,4 pontos percentuais. Este indicador foi superior em 0,7 ponto percentual em relação ao ano de 2023, de 60,4% do PIB. Crescimento pífio na dívida líquida do governo federal, tendo em vista a alta taxa de juros reais praticada pelo Banco Central.

Após a divulgação de todas essas informações, comprovando que mais um ano as previsões do mercado financeiro foram equivocadas, uma pergunta precisa ser respondida: por que nos meses finais de 2024 o mercado financeiro, ancorado pela grande mídia, atacou de maneira violenta os principais ativos financeiros, a moeda e as taxas de juros, alegando que o controle fiscal e a inflação estavam sem controle e de que o governo não teria condições de equalizar a situação?

A resposta não é simples e não é única. Esta coluna, depois de acompanhar o ano inteiro de 2024 as previsões do mercado financeiro, não se esquivará de responder à pergunta.

Houve uma tentativa de desestabilizar o governo Lula, tentativa esta patrocinada pelos agentes do mercado financeiro com o aval do ex-presidente do Banco Central, Campos Neto.

O fato evidente dessa tentativa de desestabilização foi a permissão do Banco Central deixar o mercado atacar a moeda sem prover o equilíbrio entre demanda e oferta do mercado de cambio, o que resultou no crescimento do dólar de R$ 5,45 final de setembro para R$ 6,19 final de dezembro. Nesse período houve uma compra grande de dólar no mercado para envio de recursos para o exterior, a título de pagamento de dividendos de empresas, pagamento de empréstimos e juros e a título da procura por dólar dos agentes financeiros internacionais diante da situação econômica e política dos Estados Unidos. Portanto a maior demanda pela moeda dólar no mercado fez com que o dólar subisse nas cotações, e qual foi a reação do Banco Central? Nenhuma, deixou o mercado livre para que a taxa fosse fixada livremente sem uma atuação ativa de venda de dólar ou contratos futuros de dólar que pudesse equilibrar a demanda com a oferta de dólares.

Enquanto o Banco Central, através do seu presidente Roberto Campos, interveio mais de uma centena de vezes no mercado durante o governo Bolsonaro, quem o escolheu para presidente do Banco Central; no governo Lula interveio poucas vezes e no momento que era para a intervenção ser pontual, ele não o fez, dizendo que não havia motivos para a intervenção.

Esse aumento do dólar fez com que a inflação também saísse de controle e em consequência o mercado financeiro passou a cobrar taxas maiores de juros do governo para financiamento da sua dívida. O mercado passou a cobrar 15% ao ano no mercado futuro de juros contra inflação de 5%, ou seja, quase 10% de juros reais.

Em todo esse movimento não existe nenhuma coincidência e nenhuma explicação técnica. O mercado financeiro e o Banco Central através da mídia induziram que tal aumento do dólar fosse pelo fato do desequilíbrio fiscal do governo, alegando que as despesas não estavam sendo controladas e que o arcabouço fiscal não seria respeitado.

Especulação total contra a moeda, contra as taxas de juros e principalmente contra o governo. Os fatos seguintes, como demonstrado acima, desmascaram toda essa encenação e retira a máscara dos especuladores financeiros patrocinados por um presidente do Banco Central comprometido com os interesses de investidores e não com os interesses do Brasil.

A economista Miriam Leitão, comentarista econômica da Rádio CBN foi muito feliz no comentário do dia 05 de fevereiro de 2025. Ela deixou claro que o aumento do dólar no final do ano não teve nada a ver com o problema de gestão fiscal e sim com problemas externos. Ela deixa claro no seu comentário que a maioria dos analistas financeiros e economistas defenderam essa ideia e com a divulgação dos dados reais fiscais no final de janeiro de 2025 desmascara essa ideia.

Por fim, o ano de 2025 tem trazido alguma tranquilidade para a economia brasileira, apesar dos ataques continuarem. O dólar já reduziu para R$ 5,75, praticamente ao nível de outubro de 2024, os preços de alimentos, calculado pelo IGP-M Produtos Agropecuários apresentou queda de 0,95% em janeiro, contra aumento de 1,09% em dezembro e aumento de 4,04% em novembro, indicando que o fator que mais puxou a inflação nos últimos meses de 2024 está se arrefecendo.

No câmbio, a demanda reduziu significativamente com a virada do ano, existe ainda a pressão de aumento por parte das decisões que estão sendo tomadas pelo presidente Trump, porém, não está havendo mais a justificativa do descontrole fiscal, que por sinal, está provado que não houve em nenhum momento no ano de 2024 esse descontrole. O que é mais interessante que quando o dólar subia em novembro e dezembro o motivo era o desajuste fiscal e agora que o dólar está caindo, os motivos são externos.

Por outro lado, o novo presidente do Banco Central parece mais atento ao Brasil do que exclusivamente aos interesses dos investidores.

Só o futuro demonstrará se houve ou não a tentativa de desestabilizar o governo Lula pelo mercado financeiro e pelo presidente Roberto Campos. Vamos aguardar a história.

Marcos Freitas Pereira

Natural de São Paulo, acumula mais de 40 anos de experiência no mercado. Doutorando em Turismo, Mestre em Finanças e economista. Fundador e atual sócio da AM Investimentos e Participações que investe em clínicas médicas, turismo, gastronomia e lazer e entretenimento. Foi também fundador da WAM Brasil maior comercializadora de multipropriedade turismo imobiliário do mundo.

_______

LEITORES ESTRATÉGICOS

Participem do canal STG NEWS – o portal de notícias sobre estratégia, negócios e carreira da Região Centro-Oeste: https://x.gd/O20wi