Depois de mais de dezenas de artigos durante o ano de 2024 nesse conceituado e respeitoso espaço, STG News, chegou a hora de se fazer um balanço do que foi o ano que se encerra.

As discussões nos artigos concentraram-se na dualidade entre o mercado financeiro e o setor real da economia, sendo esse último sempre defendido nesse espaço, enquanto o primeiro sempre sofreu muitas críticas.

Uma observação preliminar, o mercado financeiro tradicional é aquele que tem como objetivo alocar recursos superavitários de famílias e empresas para famílias e empresas que demandam recursos para consumo e investimentos. Com isso, o sistema financeiro ganha o famoso spread, diferença de juros que o banco paga ao aplicador dos juros que o banco cobra do captador.

Esse é o contexto do mercado financeiro desde os primórdios das civilizações, principalmente do capitalismo. A partir dos anos de 1990 o desenvolvimento do mercado financeiro no capitalismo, na onda neoliberal, foi muito grande, a ponto de superar o capitalismo industrial através de um capitalismo financeiro. Foi a financeirização capitalista.

A tão abertura do capital, a sua facilidade em se mover de um lado para outro, trouxe para a economia mundial algumas facilidades de recursos financeiros, porém, por outro lado, trouxe a vulnerabilidade, que foi o resultado da crise do subprime em 2007 a 2010. A falta de regulamentação desse mercado ocasionou a maior crise econômica e financeira desde 1929.

Atualmente as grandes corporações industriais, de serviços e de comercio tem em suas sociedades algum grupo financeiro. Por isso, o conceito de capitalismo financeirizado.

Então é importante, distinguir no Brasil os bancos tradicionais com o que essa coluna denomina Faria Lima. Faria Lima é avenida de São Paulo onde concentra-se a maior parte dos bancos e fundos de investimento. Em uma última pesquisa da Quaest sobre os gestores da Faria Lima, 100 agentes responderam, ou seja, uma minoria da minoria.

O papel do banco tradicional, apesar de que alguns também tem suas áreas de financeirização selvagens: derivativos, arbitragens e outros, continuam sendo o intermediador do poupador e do investidor produtivo. E para fazer frente a esses bancos o governo é sócio de três importantes bancos públicos, Banco do Brasil, Caixa Econômica Federal e Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Trata-se de uma ferramenta importante para influenciar o mercado de alocação de recursos entre poupadores e investidores, através de programas de financiamentos direcionados com taxas de juros atrativas aos tomadores.

Por outro lado, o governo não tem como combater aquele pessoal da Faria Lima, de calças justas, barra no tornozelo, blazer, tênis que usam patinete e bicicleta para locomoção das suas casas aos seus escritórios. Na sua maioria, trabalham mais de 12 horas por dia. Tem apenas um objetivo o enriquecimento próprio e de seus aplicadores financeiros. Não se importam, em momento algum, com a produção econômica, com o nível de emprego, com o índice de pobreza. Usam de todo o seu conhecimento financeiro, muitos conquistados nos Estados Unidos, para influenciar o mercado a seu favor e a favor dos seus clientes.

Diante desse cenário, muitos se ouve na imprensa, nos políticos e comentaristas econômicos que o mercado financeiro tem como tarefa principal precificar os ativos financeiros segundo as suas percepções. Esse cenário é tão poderoso que até o Banco Central do Brasil faz uma pesquisa semanal entre eles coletando as principais projeções econômicas e financeiras e adota em suas premissas e em suas decisões.

Frequentemente lemos: relatório Focus aumenta a previsão da inflação, reduz o crescimento do PIB e aumenta as previsões das taxas de juros, tudo isso em primeira página e letras garrafais.

Diante de tanto endeusamento, diante de 1 ano de acompanhamento desse mercado através dos artigos nesse espaço, cabe perguntarmos: quem ganhou em 2024, o mercado financeiro ou o governo Lula?

Para responder essa pergunta faremos um comparativo entre as previsões do Relatório Focus em dezembro de 2023 e a última previsão de dezembro de 2024 em relação ao ano de 2024. Analisaremos o que realmente aconteceu. Será que o mito mercado financeiro precificou certo o ano de 2024?

Uma explicação para melhor entendimento do quadro acima. Em 29 de dezembro de 2023 o Relatório Focus divulgou as suas projeções para o encerramento do ano em curso, 2023, e as projeções para o ano seguinte de 2024.

Na coluna “últimas projeções para 2024” com dados extraídos do próprio Relatório Focus de 20/12/24 e dos dados projetados pela coluna demonstra a tendência quase real dos números finais que serão atingidos no ano findo.

Analisando a projeção do Relatório Focus em 2023 sobre as projeções para 2024 e comparando com os últimos dados da economia e finanças de 2024, podemos extrair as seguintes análises:

- O IPCA real do ano deve ser superior em 1,01 pontos percentuais à previsão do mercado; colaboram para esse crescimento a crise climática no Brasil através de uma seca mais prolongada no ano. Os preços dos produtos do agronegócio, bem como, os preços da energia elétrica foram bem superiores ao índice geral e médio da inflação. Os dois grupos representaram 46% do índice geral;

- Talvez o maior erro do mercado financeiro foi na projeção do crescimento do PIB, e tem sido assim nos últimos anos, o PIB deve crescer 2,48 pontos percentuais a mais do que o projetado, ou seja, quase 3 vezes mais. O crescimento do PIB também influenciou a alta da inflação na medida que o setor de serviços cresceu significativamente, bem como, o consumo das famílias;

- A taxa de câmbio deve ficar acima em R$ 1, ou seja, 20% a mais, desvalorização ocorrida a partir de outubro por dois motivos: o mercado passou a duvidar do governo em redução das despesas fiscais e o dólar valorizou no mundo inteiro em relação as outras moedas. Não é possível determinar a importância relativa de cada fator na elevação da desvalorização do real frente ao dólar.

- A taxa de juros Selic, a taxa referencial do mercado financeiro estabelecido pelo Banco Central do Brasil, deve encerrar o ano acima do previsto em 3,25 pontos percentuais ao projetado. Nessa variável constata-se a incoerência técnica do mercado financeiro, bem como, do Banco Central do Brasil influenciado pelas suas projeções. Na previsão do final de 2023 para 2024, enquanto a inflação estava em 3,90% e a projetada para 2024 era de 3,88%, a Selic era de 9% e a projetada era de 8,5% o que corresponde uma taxa de juros reais (taxa Selic deduzida da inflação) de 4,45%. Agora final de 2024, a taxa de inflação subiu para 4,91% e a Selic subiu para 12,25% e a inflação projetada para 2025 é de 4,89%, enquanto a taxa Selic projetada é de 14,75%, o que corresponde a projeção de uma taxa de juros real de 9,40% ao ano. Portanto para combater uma inflação superior em 1,1 ponto percentual, o mercado financeiro obrigou o Banco Central a subir os juros em 5,75 pontos percentuais em relação as projeções do final do ano de 2023.

- Os indicadores de transações externas também foram melhores do que a previsão do mercado financeiro, exceto a balança de serviços que teve um incremento no déficit de US$ 11,6 bilhões, totalmente explicado pela saída de dólares havido no Brasil em função do fortalecimento da economia americana e do receio dos investidores em relação a política fiscal do Brasil. As exportações e investimentos externos foram superiores a projeção do mercado em US$ 3,8 e US$ 5,55 bilhões, respectivamente.

- Por último, e talvez o mais importante erro do mercado financeiro foi sobre as projeções das contas fiscais. Isso mesmo, as mesmas contas que o mercado dúvida até agora que o governo não conseguirá controlar, porém, os números provam totalmente o contrário.

- O déficit primário será menor em 0,55 pontos percentuais, projeção de 0,80% e previsão de 0,25% do PIB.

- A dívida líquida em relação ao PIB será menor do que as projeções em 1,75 pontos percentuais, ou seja, o endividamento será menor do que a projeção do mercado financeiro.

- A única variável que ficará maior do que o projetado será o déficit nominal em relação ao PIB. O déficit nominal inclui os pagamentos de juros da dívida. Ele será maior em 0,83 pontos percentuais, praticamente em consequência de uma taxa Selic que aumentou em 3,25 pontos percentuais.

Portanto, todos os dados econômicos e financeiros apresentados até essa data demonstra que praticamente todos os indicadores econômicos e fiscais foram melhores do que as projeções do mercado financeiro. Em qualquer lugar do mundo, em qualquer país civilizado, esse motivo seria de redução de taxa de juros e redução da desvalorização cambial, porém, no Brasil isso não acontece.

A especulação contra o governo Lula pelo mercado financeiro é descarado, após governos de predomínio neoliberal que só dizia amém ao mercado e só tomavam decisões que agradava o mercado, o atual governo Lula contraria os interesses nas suas decisões e sofre com o peso do poder do dinheiro.

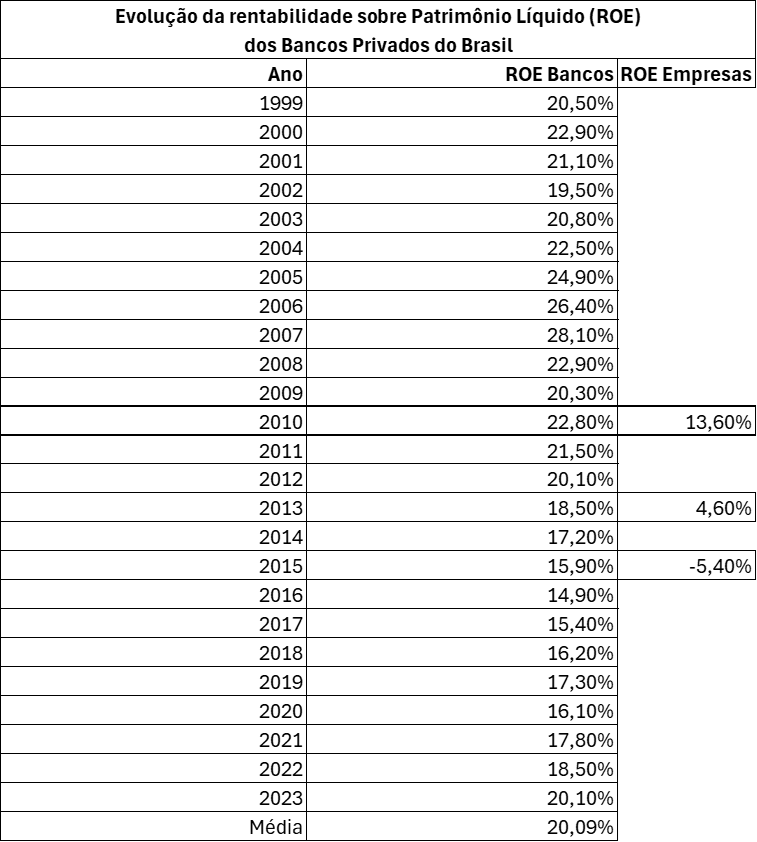

Só para finalizar, para o mercado é indiferente se a economia vive em depressão, estagnação ou crescimento econômico, ele só se importa com seus ganhos. A rentabilidade sobre o patrimônio líquido continua, no transcorrer dos ganhos, imutável. Na tabela abaixo demonstra a rentabilidade dos bancos em relação ao seu patrimônio líquido, juros altos, juros baixos, depressão, estagnação, recessão e crescimento econômico não são premissas de performance para o setor, pois, mantém a mesma rentabilidade em qualquer cenário macroeconômico. Só para comparação, na tabela abaixo, apresenta três anos de rentabilidade sobre o patrimônio líquido de empresas excluindo os bancos no período da pior recessão do Brasil desde 1929.

Enquanto as empresas não financeiras viram suas rentabilidades reduzir e até reverter no período de 2010 a 2012, os bancos mantiveram sua rentabilidade próxima da média histórica.

Marcos Freitas Pereira

Natural de São Paulo, acumula mais de 40 anos de experiência no mercado. Doutorando em Turismo, Mestre em Finanças e economista. Fundador e atual sócio da AM Investimentos e Participações que investe em clínicas médicas, turismo, gastronomia e lazer e entretenimento. Foi também fundador da WAM Brasil maior comercializadora de multipropriedade turismo imobiliário do mundo.

_______

LEITORES ESTRATÉGICOS

Participem do canal STG NEWS – o portal de notícias sobre estratégia, negócios e carreira da Região Centro-Oeste: https://x.gd/O20wi