Na coluna da semana anterior, foi analisada a economia brasileira em 2024, os seus fundamentos macroeconômicos e a tendência para o final do ano. Como foi dito, a economia brasileira irá para o seu 3º. ano consecutivo com crescimento médio em torno de 3% ao ano.

Contrapondo o histórico imediatamente anterior a estes três anos (2022 a 2024), os sete anos (2015 a 2021) tiveram queda no PIB de 1,12% no período, ou seja, uma queda média anual de 0,16%. Este período foi marcado por uma recessão séria em 2015 e 2016 e depois uma estagnação entre 2017 a 2021, incluindo a pandemia nos anos de 2020 e 2021.

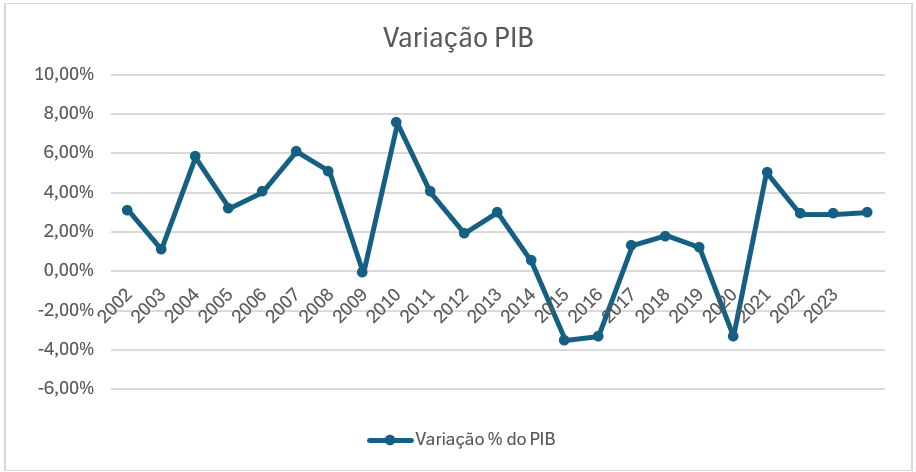

Gráfico 1: Histórico Variação anual do PIB

O gráfico 1 demonstra a variação anual do PIB, a economia brasileira cresceu praticamente nos 13 anos de 2002 a 2014, recessão em 2015 e 2016, estagnação entre 2017 a 2021 e volta a crescer no período de 2022 a 2024, sendo o ano de 2024 projetado. Esse crescimento de 3% nos últimos 3 anos aproxima do crescimento médio de 3,45% no período de 2002 a 2014.

Só foi possível crescer, nos últimos 3 anos, a média de 3% ao ano, sem provocar nenhum surto inflacionário: i) em função da capacidade ociosa existente nas empresas depois de 7 anos entre recessão e estagnação e ii) em função da alta taxa de desemprego existente nesse período 14% e 13% nos anos de 2020 e 2021.

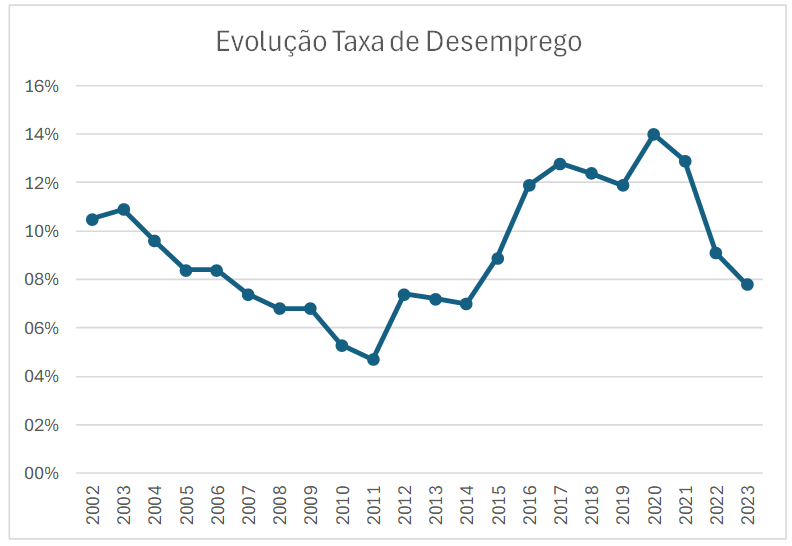

O gráfico 2, abaixo, demonstra a evolução da taxa de desemprego que chegou ao topo em 2020 com o índice de 14% após ter atingido, o que os economistas denominam de Pleno Emprego, no ano de 2011 com o índice de 4,7%. Após esse período complicado da economia e da política brasileira o crescimento dos últimos anos trouxe a taxa de desemprego para 7,8% no final de 2023 devendo ficar próximo de 7% até o final de 2024.

Portanto, o uso da capacidade ociosa das empresas e o a ocupação da mão de obra desempregada possibilitaram o crescimento de 3% em média nos últimos 3 anos sem causar inflação.

Gráfico 2: Evolução Taxa de Desemprego

E, a partir de 2025, a economia brasileira terá condições de manter esse crescimento?

A resposta é não, não se sabe com precisão até onde o uso dessa ociosidade dessa desocupação não acarretará inflação, porém, de um modo geral, a economia não pode crescer somente à base do aumento do consumo privado e público. Ela precisa crescer a oferta de bens e serviços para acompanhar o aumento do consumo, isso só ocorrerá se houver crescimento da taxa de investimentos da economia.

Para isso precisamos recorrer à história da economia brasileira. O financiamento ao crescimento e desenvolvimento econômico sempre foi o grande déficit do capitalismo brasileiro. Após esgotado o modelo de crescimento econômico, via dívida externa, durante a ditadura militar, o mercado financeiro brasileiro não foi capaz de desenvolver para as empresas linhas de crédito de longo prazo. Primeiro pelo processo inflacionário que o país viveu após a ditadura, sempre o curto prazo foi o alvo da atuação do mercado, segundo as altas taxas de juros praticadas pelo Banco Central, alvo de várias críticas dessa coluna, inibia os bancos a emprestarem a longo prazo pelo risco e pela possibilidade de aplicação nos títulos do tesouro nacional com juros elevadíssimos e liquidez diária.

As grandes empresas têm no mercado acionário possibilidade de financiamentos a longo prazo, através de abertura de capital na Bolsa de Valores, bem como, emissão de novas ações. Porém, o número de empresas, atualmente listadas, é de menos de 400, ou seja, não tem representatividade no contexto do total das empresas do país. O acesso a maioria das empresas ainda é muito difícil.

Sabedor dessa dificuldade desde há muito tempo o Governo Getúlio Vargas criou em 1952 o Banco Nacional de Desenvolvimento Econômico (BNDE), hoje BNDES (Banco Nacional de Desenvolvimento Econômico e Social), para preencher a lacuna do mercado financeiro e de capitais do Brasil, oferecendo às empresas financiamento a longo prazo com recursos oriundos do governo federal.

A atuação do BNDES está longe de uma unanimidade, alguns economistas, analistas e políticos, acham que a atuação do BNDES no financiamento às empresas tem caráter de intervenção do governo no livre mercado e de concorrência desleal como o mercado financeiro privado. Outros acham que a intervenção é necessária e vital para dar ao desenvolvimento econômico linhas de créditos que o mercado financeiro não oferece e quando oferece com taxas abusivas praticadas por spreads acima do mercado internacional. E ainda esses lembram que as grandes nações desenvolvidas, quando do seu desenvolvimento industrial, todas utilizaram desse expediente de um banco fomentador.

Como essa coluna é baseada em dados e não em ideologias, o gráfico abaixo apresenta a importância dos recursos do BNDES na formação da taxa de investimentos da economia.

Gráfico 3: Correlação entre desembolso BNDES e Taxa de Investimentos

Para certificarmos a importância dos desembolsos do BNDES na formação da taxa de investimentos da economia brasileira, a coluna criou o gráfico acima, onde no eixo x contém os dados dos desembolsos anuais do BNDES em relação ao PIB e no eixo y contém a taxa de investimentos da economia. Pela ferramenta de correlação linear constatamos que há uma relação positiva linear entre o desembolso BNDES (x) com a taxa de investimentos (y), ou seja, o aumento do desembolso BNDES está associado ao aumento da taxa de investimentos.

O indicador dessa correlação é de 76,4%, estatisticamente significativa. Com esses dados esclarece definitivamente a importância do BNDES na economia brasileira e mais ainda a importância da atuação do Banco nesse momento econômico. Para detalhar um pouco mais, o maior desembolso do BNDES no período de 2002 a 2023 foi de R$ 190,4 bi, 2013, onde a taxa de investimentos chegou a 20,9%, a maior do período. Esse valor reduziu para R$ 55,3 bi no governo Bolsonaro (2019) e a taxa de investimentos reduziu para 15%. Já no 1º. ano do governo Lula, 2023, o desembolso foi de R$ 114,4 bi e taxa de investimentos elevou-se para 16,5%.

Utilizando a ferramenta econométrica correlação linear pode ser estimar para os próximos anos, caso o desembolso volte a atingir a cifra de R$ 200 bi, a taxa de investimentos atingirá quase 22% e com isso o aumento da oferta de produtos e serviços pelas empresas poderá seguir o aumento do consumo sem a preocupação de inflação. A taxa de investimentos de 22% ficará mais próxima da taxa de investimentos da média mundial que é de 26%.

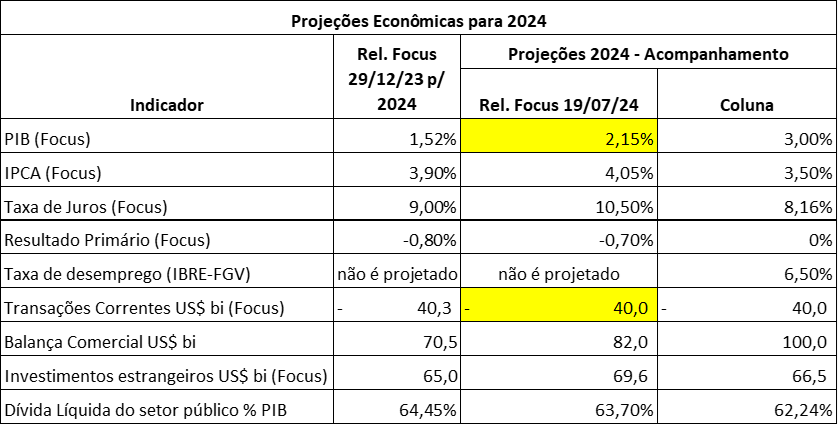

As projeções realizadas no relatório Focus divulgado no dia 19 de julho trouxeram variações em relação à semana anterior. Para o PIB de 2024, aumentou de 2,11% para 2,15%, para 2025 houve redução de 1,97% para 1,93% e manutenção das previsões para os anos de 2026 e 2027 em 2%. Já para a inflação, a previsão de 2024 aumentou de 4,00% para 4,05%; 2025 manteve em 3,90%, 2026 manteve em 3,60% e 2027 manteve-se a projeção de 3,50%.

As projeções da Taxa Selic, 2024 manteve em 10,50%, 2025 manteve em 9,50%, 2026 e 2027 mantiveram-se 9,00%. Com as previsões da Selic e o aumento da previsão da inflação para os próximos 12 meses de 3,68% para 3,74%, a taxa de juros reais da economia, calculada pela coluna reduziu para 6,27% ao ano. A taxa prevista para o final do ano, com Selic em torno de 10,50%, equivalerá taxa de juros reais de 6,52%, ainda acima da taxa de juros reais neutra divulgada pelo Banco Central que é de 4,5%.

Quando se analisa a curva de juros do Brasil para os próximos anos, o mercado aumentou as suas previsões: janeiro de 2025 em 10,69%; janeiro de 2026 em 11,59%; janeiro de 2027 em 11,85%; janeiro de 2028 em 12,03%; janeiro de 2029 em 12,14% e janeiro de 2034 em 12,14% (Cotações – Juros Futuros – Ferramentas | InfoMoney), os juros reais inclusos nessas taxas são de 7,25% ao ano. Já as taxas dos títulos dos Estados Unidos negociadas para 2 anos são de 4,447% e para 10 anos são de 4,238% ao ano, apresentando redução em relação à semana anterior.

Ainda pelo relatório Focus as previsões do resultado primários foram, 2024 de -0,70% do PIB, 2025 de -0,67%, 2026 de -0,55% e 2027 de -0,41%.

Abaixo, a tabela das projeções dos indicadores econômicos para 2024 com a atualização do Relatório Focus e a manutenção das previsões da coluna.

E, por fim, o quadro de projeção do IPCA até o final de 2024 para eventuais cálculos de projeções.

Marcos Freitas Pereira

Marcos Freitas Pereira

Natural de São Paulo, acumula mais de 40 anos de experiência no mercado. Doutorando em Turismo, Mestre em Finanças e economista. Fundador e atual sócio da AM Investimentos e Participações que investe em clínicas médicas, turismo, gastronomia e lazer e entretenimento. Foi também fundador da WAM Brasil maior comercializadora de multipropriedade turismo imobiliário do mundo.

_______

LEITORES ESTRATÉGICOS

Participem do canal STG NEWS – o portal de notícias sobre estratégia, negócios e carreira da Região Centro-Oeste: https://x.gd/O20wi