Goiânia Empresas (GO) – A portabilidade de uma linha telefônica já é um procedimento bastante popular e corriqueiro no Brasil. O que muita gente ainda não sabe é que também é possível realizar a portabilidade de um financiamento imobiliário. Regulamentada em 2006 pelo Banco Central, essa opção se tornou bastante atraente durante a pandemia do novo coronavírus, marcada pela redução significativa nas taxas de juros.

Embora o uso desse benefício esteja aumentando, a estimativa atual do mercado é de que cerca de 500 mil financiamentos imobiliários ainda pagam mais de 10% de juros e são potenciais interessados na portabilidade.

“O fato de muitas pessoas ainda desconhecerem essa possibilidade impede que o volume de pedidos alcance a maior parte deste grupo”, observa Ricardo Teixeira, especialista imobiliário e diretor da URBS Imobiliária, que acrescenta: “Apesar de o Banco Central ter aumentado a taxa básica de juros, a Selic, em 0,75% ao ano recentemente, os juros ainda continuam baixos e as pessoas podem obter vantagens ao usufruir deste benefício, sempre que a portabilidade significar economia para o bolso.”

De acordo com balanço oficial do Banco Central, os pedidos de portabilidade de crédito imobiliário tiveram um grande salto a partir de 2020. De janeiro a abril de 2019, o órgão registrou apenas 2.382 pedidos, enquanto que, no mesmo período do ano passado, alcançou 10.566 pedidos – alta de 343% na comparação com o ano anterior. Durante os 12 meses de 2020, R$ 6,2 bilhões em financiamentos imobiliários trocaram de mãos no sistema financeiro – uma alta de 280% na comparação com todo o ano de 2019.

A portabilidade de financiamento é uma opção interessante principalmente para os mutuários que contraíram o crédito nos dois ciclos mais recentes de alta considerável da taxa Selic: entre 2010 e 2011, quando a taxa chegou a superar os 12% ao ano, e em 2015 e 2016, quando ultrapassou o patamar de 14% ao ano. Na última revisão da taxa pelo Comitê de Política Monetária (Copom), em maio de 2021, a Selic foi fixada em 3,5% ao ano, mantendo o índice abaixo dos 3,75% – tendência que se iniciou em maio do ano passado.

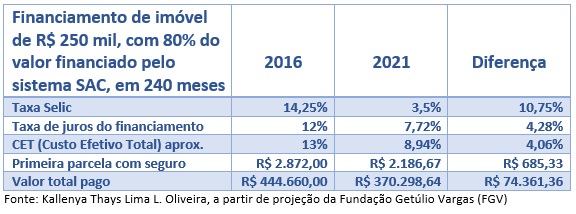

Ainda segundo o Banco Central, os financiamentos portados conseguem descontos médios de 2,99% na taxa de juros. No caso de um imóvel de R$ 250 mil que teve 80% de seu valor financiado em 2016, quando a Selic estava em 14,25%, uma portabilidade para condições alinhadas à Selic atual, em 3,5%, pode significar redução de R$ 685 em cada parcela e redução de quase R$ 75 mil no valor total pago (confira detalhes na tabela em anexo).

Como fazer

O pedido de portabilidade deve ser feito ao gerente do banco para o qual o cliente pretende migrar o financiamento. O banco de destino entra, então, em contato com a instituição de origem para solicitar os dados do financiamento – trâmite que deve ser concluído em até cinco dias úteis, segundo resolução do Banco Central.

Outro caminho é buscar uma renegociação com o próprio banco para diminuir a taxa de juros, diante da possibilidade de se fazer uma portabilidade. O especialista em mercado imobiliário Ricardo Teixeira afirma que o banco de origem pode fazer contrapartidas para manter o cliente. Esse tem sido o desfecho mais recorrente: segundo estimativa da Fundação Getúlio Vargas, cerca de 80% dos pedidos de portabilidade são concluídos com a permanência do mutuário no banco de origem, a partir da oferta de taxas melhores para que o cliente desista do procedimento.

Mas nem sempre as taxas de juros mais baixas são suficientes para gerar economia e justificar a mudança, diz Ricardo Teixeira, ao recomendar que, antes de se fazer o pedido de portabilidade, “é necessário fazer contas e levar em consideração o valor que será diminuído em cada parcela e também qual será o corte no valor total do financiamento”.

É importante que o mutuário consiga identificar o Custo Efetivo Total (CET) da operação. Esses custos variam de banco para banco, incluem despesas como seguros obrigatórios, taxas de cadastro do banco e o registro em cartório, que geralmente varia entre 0,5 a 1% do valor total do imóvel. Se a economia total com os juros do novo banco for inferior ao CET, já não há vantagem alguma em fazer a mudança de instituição.