Por Kelson Costa

Conhecer o ciclo econômico-financeiro dos negócios é o grande diferencial competitivo de uma gestão estratégica, com projeções concretas e controles assertivos sobre a saúde financeira das empresas.

Os Ciclo Operacional e o Ciclo Financeiro são utilizados como uma metodologia para a elaboração e projeção de fluxo de caixa, capital de giro, prazo médio de pagamentos, prazo médio de recebimentos, liquidez e rentabilidade, levando em conta o prazo médio de estocagem, que em alguns casos erroneamente não são objeto de estudo dos gestores.

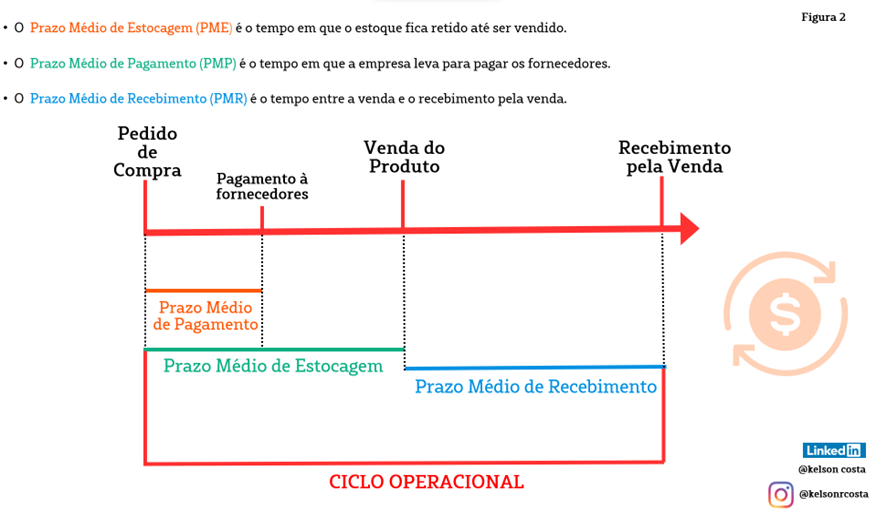

Para uma melhor visualização veja a figura 1 abaixo:

Elaborar um Planejamento Estratégico requer conhecer fatores internos que podem afetar os resultados financeiros de uma empresa. Entender e saber calcular o Ciclo Operacional e o Ciclo Financeiro de uma empresa é vital para se mediar a saúde financeira do negócio, ou até mesmo a decisão sobre a reestruturação do negócio (turnaround).

O maior desafio dos executivos em elaborar um planejamento econômico-financeiro dentro das projeções mais reais do negócio é a falta de conhecimento dos fatores que impactam o ciclo operacional e o ciclo financeiro das empresas.

Um planejamento estratégico que não seja assertivo pode levar os executivos a uma tomada de decisão incorreta, ou fora do tempo certo. Esta tem sido a causa do insucesso dos negócios, pois até uma reestruturação do planejamento estratégico deve ser tomada se ele não estiver refletindo a realidade das projeções, por exemplo pelas mudanças que podem vir a acontecer no ciclo operacional e financeiro.

Nos modelos de negócios atuais, apesar de serem globalizados, os impactos estão mais rápidos e de forma mais diversificados, acontecendo ao mesmo tempo em diversas áreas do negócio, seja no ciclo operacional ou no ciclo financeiro, impactando assim o resultado das empresas.

As empresas têm buscado a cada dia mais executivos com conhecimentos em (FP&A), sigla em inglês (Financial Planning and Analysis) para Planejamento e Análise Financeira, objetivando a elaboração e a execução do Planejamento Estratégico dentro da sua realidade e com lucratividade.

A competência em (FP&A) faz com que os executivos possam tomar decisões para adequar o Ciclo Operacional e Ciclo Financeiro, mitigando riscos, a liquidez e a rentabilidade do negócio.

Executivos de (FP&A) além dos fatores internos que devem ser conhecidos, medidos e monitoramos, usam ferramentas para mapear os fatores externos que podem afetar o resultado financeiro de uma empresa, uma das ferramentas mais usuais globalmente utilizadas são as 5 forças de Michael E. Porter, conhecido como um dos “Papa da Administração Moderna”. Porter descreve em seu livro Estratégia Competitiva – Técnicas para análise de indústrias e da concorrência, como a empresa pode conhecer as 5 forças e mitigar os riscos do negócio.

Estratégia competitiva – Um dos conceitos da Administração Moderna descrito pelo Professor Michael Porter as 5 Forças de Porter, traz uma visão sistêmica de fatores que podem afetar um negócio.

5 Forças de Porter:

1ª. Rivalidade entre os concorrentes

A rivalidade de empresas congêneres é a primeira força de Porter e um fator importante a ser analisado para direcionar uma estratégia de crescimento. Conhecer e monitorar a concorrência é fundamental para identificar quais são suas vantagens competitivas, e os erros e acertos cometidos.

2ª. Poder de negociação dos fornecedores

A segunda força descreve o impacto que os fornecedores têm no seu produto ou serviço, seja por falta de abastecimento ou por negociações com preços. Caso haja esse impacto, a empresa terá alternativas para não comprometer a sua produção ou o custo do produto acima do aceitável? Considere ampliar e estreitar as suas relações com fornecedores para não afetar o orçamento o resultado do negócio.

3ª. Poder de negociação dos Clientes e Consumidores

Conhecer concorrentes e manter relação próximas com fornecedores, é essencial, e identificar o poder de compra dos clientes é um diferencial. Sobre conhecer os clientes a fundo é o que discorre a terceira força de Porter. Ao saber o poder de compra dos clientes e consumidores, uma empresa consegue mapear estratégias para continuar sendo a escolha dos clientes. E, diante de diversos concorrentes, o cliente irá escolher o seu produto.

4º. Ameaça de produtos substitutos

A quarta força de Porter é bem atual e uma tendência constante no mercado competitivo. Ela objetiva descrever que mesmo que o seu produto ou serviço esteja à frente da concorrência isso não significa que ele não poderá ser substituído com outro produto ou serviço mais inovador ou até mesmo com um menor custo. É essencial conhecer o mercado e os produtos concorrentes buscando sempre inovação e inovação em produtos substitutos.

5ª. Ameaça de novos entrantes

Destacar-se no mercado por meio da consolidação da marca e encantar os clientes promovendo experiências marcantes em todos os ciclos de experiências dos clientes faz com que a empresa possa minimizar ou blindar seu mercado para novos entrantes.

Novos entrantes tem como tendência tomar mercado e crescer nos pontos fracos identificados no mercado que elas pretendem atender.

Portanto, para se aplicar as 5 Forças de Porter objetivando minimizar o impacto no Ciclo-Econômico- Financeiro das empresas e usá-los para o planejamento estratégico mais assertivo é necessário:

- Identificar os concorrentes do seu segmento, e entender o seu nível de rivalidade;

- Analisar a ameaça de novos entrantes no mercado, e quais são seus impactos e a capacidade da empresa em se blindar;

- Conhecer os produtos e serviços que podem concorrer direta ou indiretamente com as soluções da sua empresa e afetar o seu mercado;

- Avaliar o poder de barganha dos fornecedores e identificar se a empresa está em uma posição favorável para a gestão orçamentária e o alinhamento com o planejamento orçamentário de suprimentos.

- Avaliar o poder de barganha dos clientes e oferecer propostas mais vantajosas inovadoras buscando a consolidação da marca e da experiência dos clientes.

Ciclo Operacional e Ciclo Financeiro

A necessidade de recursos financeiros está totalmente ligada ao Ciclo Operacional e ao Ciclo Financeiro, neste sentido o executivo financeiro (FP&A) tem entendimento que cada ciclo compreende o momento da entrada e da saída de recursos.

Portanto, entende-se que o Ciclo Operacional e o Ciclo Financeiro são usados para a análise e projeção de fluxo de caixa e capital de giro, levando em conta o prazo médio de estocagem, buscando liquidez e rentabilidade.

O Ciclo Operacional

O conceito de Ciclo Operacional está baseado em toda a operação da empresa, iniciando com a compra de matéria-prima a sua produção, a venda do produto e finalizando o recebimento desta venda.

Assim, o Clico Operacional compreende a média do período entre o desembolso financeiro para a compra de matéria prima até a entrada do caixa pelo recebimento.

Neste sentido, já podemos concluir que parte do capital de giro é financiada pelos prazos médios de pagamentos à fornecedores, e sendo assim alongar esse prazo de pagamentos à fornecedores pode alongar ou maximizar a necessidade de capital de giro.

Vamos ver na figura 2 o fluxo do Ciclo Operacional:

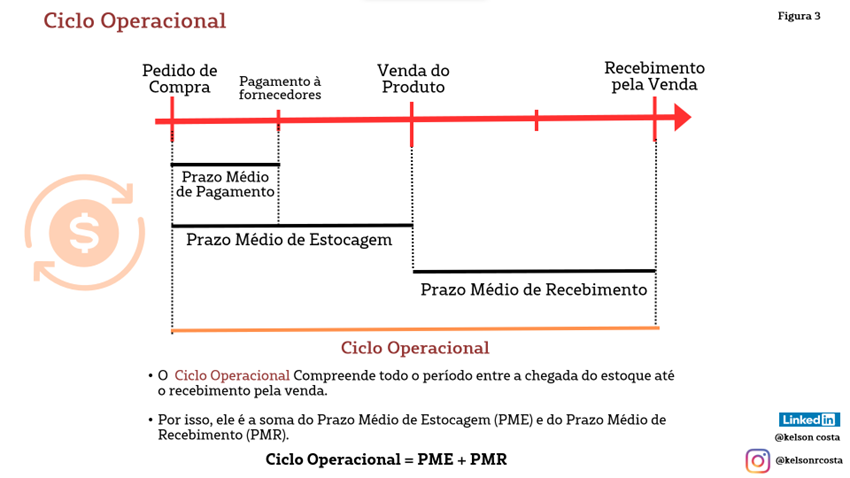

Calculando o Ciclo Operacional

CICLO OPERACIONAL = Prazo Médio de Estocagem (PME) + Prazo Médio de Recebimento (PMR)

O PME (Prazo Médio de Estoque) período médio em que a matéria-prima e os produtos acabados ficam armazenados na empresa.

PMR (Prazo Médio de Recebimento) corresponde ao período da venda até o recebimento financeiro.

O prazo médio de estocagem – Primeiro temos que encontrar o giro do estoque, que pode ser obtido e duas formas, pelo custo dos produtos vendidos, encontrado na (DRE) Demonstrativo de Resultado do Exercício, ou pela conta de estoque do Balanço Patrimonial, no ativo circulante

Exemplo de Ciclo Operacional Empresa X

Portanto, para calcularmos o Ciclo Operacional, vamos determinar que o prazo médio de estocagem (PME) seja de 50 dias e o prazo médio de recebimento (PMR) seja de 35 dias, então temos:

Prazo Médio de Estocagem (PME) de 50 dias.

Prazo Médio de Recebimento (PMR) de 35 dias.

Ciclo Operacional = PME + PMR

Ciclo Operacional = 85 dias

Conclui-se que a Empresa X tem 85 dias entre a compra da matéria prima, a produção a venda e a entrada do recurso financeiro.

A Estratégia de Gestão de Estoque

O Prazo médio de estocagem é um dos impactos no Ciclo Operacional, neste exemplo usando um prazo de estocagem elevado para evidenciar a importância da gestão de estoque e a relação direta que ele tem com o capital investido em estoque com baixo giro.

As empresas com maior eficiência buscam um maior giro do estoque fazendo com que o capital esteja circulando com prazos menores. Ou seja, as empresas com mais rentabilidade são as que obtém ciclos mais reduzidos. Entender o giro de estoque é uma estratégia para se tomar decisão com relação aos processos de produção, armazenagem e prazo de vendas

Veja a imagem 3 para memorizar o Cálculo do Ciclo Operacional

O Ciclo Financeiro

O Ciclo Financeiro corresponde o período do pagamento aos fornecedores até o recebimento do valor das vendas do produto.

O tempo de circulação do dinheiro, o Ciclo Financeiro, entende-se que quanto maior for o prazo para pagamento de fornecedores, mais dinheiro a empresa terá em caixa e menor será o Ciclo Financeiro.

Portanto, quanto menor for o Ciclo Financeiro, melhor será a saúde financeira do negócio, recordando o poder de barganha que a empresa terá com os fornecedores, postergando pagamentos e reduzindo prazo de recebimentos.

Calculando o Ciclo Financeiro

CICLO FINANCEIRO = Ciclo Operacional – Prazo Médio de Pagamento a Fornecedores (PMPF)

Exemplo de Ciclo Financeiro Empresa X

Vimos acima que o Ciclo Operacional da Empresa X, o tempo entre a estocagem e recebimento de é de 85 dias.

Portanto, para calcularmos o Ciclo Financeiro, vamos determinar que o prazo médio de pagamento a fornecedor seja de 30 dias, então temos:

CICLO FINANCEIRO = 85 dias (CO) – 30 dias (PMPF)

CICLO FINANCEIRO = 55

Neste exemplo, encontramos o Ciclo Financeiro em 55 dias, considerando um ano de 360 dias (360/55) o giro é de 6,5 vezes. Assim, após o pagamento a fornecedores, a Empresa financia suas atividades com o seu capital de giro, durante os 55 dias a empresa necessidade de Capital de Giro suficiente para manter o Ciclo Operacional

Os executivos de FP&A devem ter como objetivo sempre reduzir os Ciclos Financeiros, obtendo assim maior rentabilidade e liquidez dos negócios.

Estruturar o Ciclo Operacional e o Ciclo Financeira é mitigar a dependência dos recursos de terceiros, é gerir melhor o fluxo de caixa, através das estratégias, como as 5 forças de Porter e metodologia de reestruturação do negócio (turnaround), objetivando sempre a rentabilidade e a liquidez.

Concluímos assim que, para otimizar os recursos e mitigar os riscos, a gestão do Ciclo Econômico- Financeiro as ações mais simples e eficazes são:

- Reduzir Giro de Estoques;

- Reduzir prazo de clientes;

- Reduzir os prazos de recebimento das vendas;

- Alongar o prazo de pagamento aos fornecedores;

Uma Governança com foco na estratégia, além de se engajar nessas negociações, monitora sempre com indicadores estratégicos as despesas fixas e variáveis do negócio.

O Planejamento Orçamentário das organizações de sucesso é periodicamente analisado, principalmente pelas mudanças aceleras do mercado, receitas, custos, despesas e investimentos são objetos de estudos para tomada de decisão com foco em gestão vista, para tomadas de decisões com rapidez e assertividade.

Portanto, os executivos de FP&A que atuam de forma estratégica na gestão do Ciclo Financeiro e Operacional da Empresa, tem uma visão sistêmica do mercado e assim podem contribuir para o crescimento sustentável dos negócios, com liquidez e rentabilidade e mitigando riscos.

Kelson Costa

Mestre em desenvolvimento regional com formação em Administração Financeira, Ciências Contábeis e Supply Chain. Superintendente Financeiro da Milhão Ingredients. Diretor da Associação Comercial e de Serviços do Estado de Goiás (Acieg) e Coordenador na FranklinCovey Brazil Education.